티스토리 뷰

국민연금 적립액이 곧 고갈된다는 기사가 나오고 있는 가운데, 기획재정부에서는 내년 상반기 개인투자용 국채를 도입할 예정이라고 발표했습니다. 개인 투자용 국채는 원금보장도 확실하고 이자까지 보장해 주는 제도로 개인만을 대상으로 10년 , 20년 만기 국채 투자상품으로써 일시불로 매입해 만기에 원금과 이자를 수령할 수도 있고, 달마다 일정금액을 10년 혹은 20년간 납부하고 같은 기간 동안 연금처럼 분할지급을 받을 수도 있습니다.

거래상대방이 금융기관이 아닌 정부에서 관리한다는 점에서 원리금이 보장되는 안전한 자산이라 할 수 있겠습니다.

개인투자용 국채 월50만원씩 20년이면 월 100만 원

개인투자용 국채는 은행 예금과 성격이 비슷하지만 만기 10년, 20년을 기다려야 원금과 이자를 받을 수 있습니다. '저축성' 성격으로 출시되며 표면금리는 발생 시점의 전월 국고채 낙찰금리와 동일하거나 약간 높은 수준에서 결절될 전망이라고 합니다. 만기까지 보유 시 가산금리에 연복리 이자까지 붙게 됩니다. 특히 매입액 총 2억까지 이자소득의 14%까지 분리과세를 적용받습니다.

국채투자는 은행, 증권사 등 금융사의 판매대행사 창구나 온라인에서 할 수 있습니다. 판매대행사기관이 청약 방식으로 모집하고 전용계좌를 개설하면 누구나 가입할 수 있으며, 연간 매입 한도는 1인당 1억 원, 최소매입은 10만 원입니다. 상품종류는 10년물과 20년물 두 가지 방식입니다.

연 3.5%의 국채를 20년물에 투자한다고 하였을 때. 40세부터 59세까지 매달 50만 원씩 국채에 투자하면 60세부터 79세까지 매월 100만 원(세전기준)씩을 받을 수 있습니다. 만기 시점이 지났으므로 가산금리까지 포함하면 수익률은 더 높아질 수 있습니다.

연금수령대신 일시불로 받을 수도 있습니다. 만기 전 사망 시 배우자나 자녀에게 상속도 가능합니다.

단, 중도환매는 매입 1년 후부터 신청가능하고, 중도 환매 시 가산금리를 뺀 표면금리만큼의 단리 적용이자를 받게 되므로 세제혜택을 받을 수 없는 가능성도 참고하시기 바랍니다.

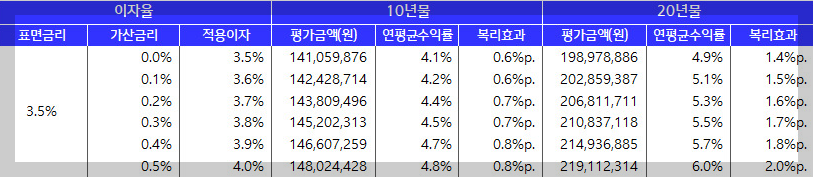

아래 「표」는 1억 원을 개인투자용 국채에 투자했을 때 시나리오별 만기수령예상금액

표에서 표면금리는 국채에 투자했을 때 발생하는 이자율을 뜻하고 3.5%는 올 1~7% 국고채 10년물과 20년물의 낙찰금리 평균입니다. 표면금리 3.5% 국채에 투자를 한다는 것은 투자원금에 매년 3.5% 이자가 발생하고 그 이자가 다시 연 3.5% 수익률로 만기까지 매년 재투자된다는 의미입니다.

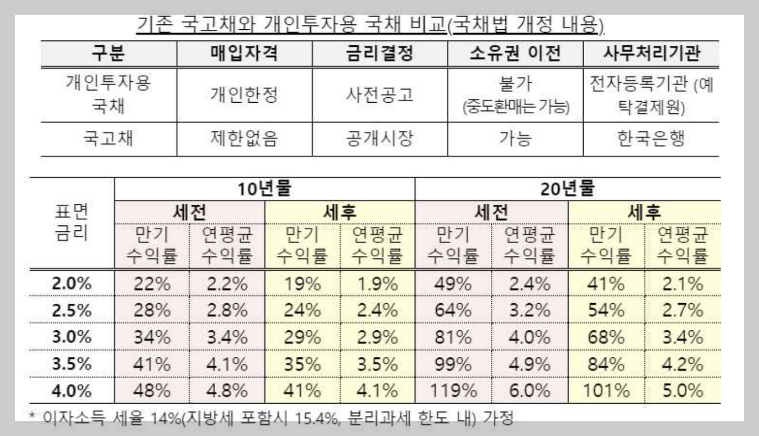

기존 국고채와 개인투자용 국채 비교

기존 국고채는 기관투자자도 매입이 가능했고, 시장금리에 따라 이자가 정해져 있습니다. 또한 소유권 이전이 가능해서 매매차익이 가능합니다.

반면 개인투자용 국채는 개인만 구매할 수 있고, 사전 공고된 이자를 따르며 소유권 이전이 불가능하다는 차이가 있습니다.

표면금리 3.5%가정, 세전기준으로 투자방식에 따른 예상 수익금

▶ 노후대비

1. 연금방식 (40세 ~59세 20년간 매월 20년물 50만 원 매입 시 60세 ~79세 20년간 매월 약 100만 원 수령

2. 일시 수령방식 (50세에 20년물 5,000만원 일시매입 시 70세에 약 1억 원 수령

3. 만기전 사망 시 배우자, 자녀등 상속가능

▶ 자녀 학자금 마련 - 자녀 성인되는 시기 맞춰 투자 시

1. 자녀 나이 0세 ~ 4세까지 매년 20년물 500만 원 매입 시 자녀나이 20세 ~24세까지 매년 약 1,000만 원 수령

2. 자녀 나이 10세일 때 10년물 3,000만 원 일시매입 시 자녀나이20세 될때 약 4,200만원 수령

▶목돈 일시 투자

1. 10년물 1억 매입 시 10년후 약 1억4,100만원 수령

2. 20년물 1억 매입시 20년 후 약 2억 원 수령

국채투자상세정보확인하기

국민연금 조기수령 신청방법

국민연금 조기수령조건은 가입기간 10년 이상 만 55세 이상이면서 만 60세 미만이며, 소득이 없다면 연금을 조기수령할 수 있습니다. 경기가 안 좋아지면서 연금을 미리 조기수령하려고 하시는

junga0330.com